市场回顾:

本周(2026年6月29日-7月3日),A股市场整体呈先扬后抑态势,主要指数纷纷冲高回落,其中创业板指周三一度接近前期4380点高位,随后大幅回落,主流指数中仅有北证50指数涨幅稍高。市场交投活跃度较此前有所下降,但仍旧维持高位,全周日均成交额增至3.4万亿元区间,市场已连续15个交易日单日成交额突破3万亿元。指数方面,重要指数走势分化:上证指数微涨0.41%、深证成指、创业板指下跌1.17、4.16%。

从板块表现来看,申万一级行业跌多涨少,其中,农林牧渔、电子、医药生物行业涨幅居前,而有色金属、通信、石油石化行业跌幅居前。传统周期与消费板块在存量博弈中明显失血,资金加速向高景气科技赛道集中。

从近期市场动向分析,海外市场环境的波动加剧,对全球权益市场的风险偏好形成压制。国内在“稳定和增强资本市场信心”的管理层政策指引下,依然具有中枢逐步上移的预期。考虑到市场此前经历行情的极度分化过程,结合估值层面风格极化后的压力,行情或存在阶段性的再平衡,投资者可适度分散配置,以降低单一方向的风险敞口。

宏观层面,周三美国发布6月ADP就业和制造业PMI数据。美国6月新增私营就业人数为9.8万人,低于市场预期的11.8万人;与此同时,6月ISM制造业PMI回落0.7个百分点至53.3%,同样低于市场预期的53.8%,显示经济和劳动力市场增长势头有所放缓。

ETF涨跌幅:

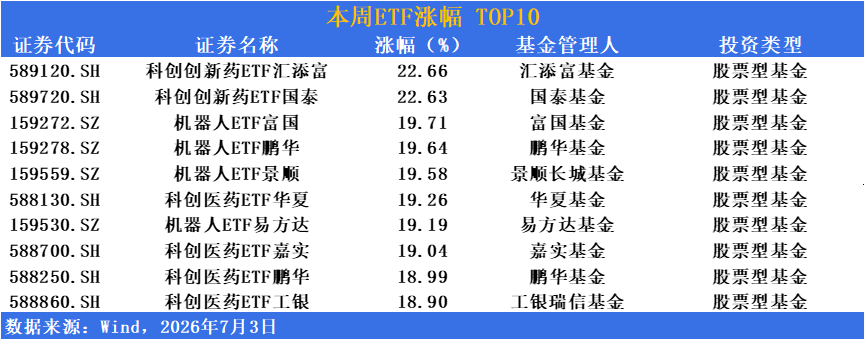

涨幅方面,创新药与机器人双主线爆发!科创医药及机器人相关ETF受益明显

随着创新药出海逻辑持续强化与ASCO等国际学术会议数据催化,叠加人形机器人产业化进程显著提速,市场资金持续涌入高景气成长赛道。科创医药与机器人板块本周表现强势,成为驱动科技成长风格的核心引擎。

整体来看,创新药与智能制造行业仍处于政策红利与产业趋势共振的阶段。科创创新药、科创医药及机器人等相关ETF涨幅领先。科创创新药ETF汇添富(589120)、科创创新药ETF国泰(589720)涨幅超22%;机器人ETF富国(159272)、机器人ETF鹏华(159278)、机器人ETF景顺(159559)、机器人ETF易方达(159530)等多只产品涨超19%;科创医药ETF华夏(588130)、科创医药ETF嘉实(588700)、科创医药ETF鹏华(588250)、科创医药ETF工银(588860)等多只产品涨超18%。

机构研报指出,长期来看,创新药板块正从“估值修复”迈向“业绩兑现”的新阶段,海外BD交易与管线商业化加速为板块提供持续增量。同时,人形机器人进入量产元年,核心零部件国产替代与本体降本趋势明确,龙头企业的订单能见度有望持续提升。此外,科创板整体走强,推动医药与机器人等硬科技方向集体走高。

供给方面,国内创新药企研发管线逐步进入收获期,未来出海授权与自主商业化将成为增长双轮;考虑全球医药创新周期与国内审评审批加速,预期2025-2027年国产创新药获批数量保持较快增长。需求方面,在全球AI算力需求高增与制造业自动化升级背景下,人形机器人核心零部件市场规模有望快速扩张。预期创新药与机器人产业链在2025-2027年景气度持续走扩,科创医药及机器人板块作为新质生产力的重要载体,其产业长线逻辑仍受市场关注。

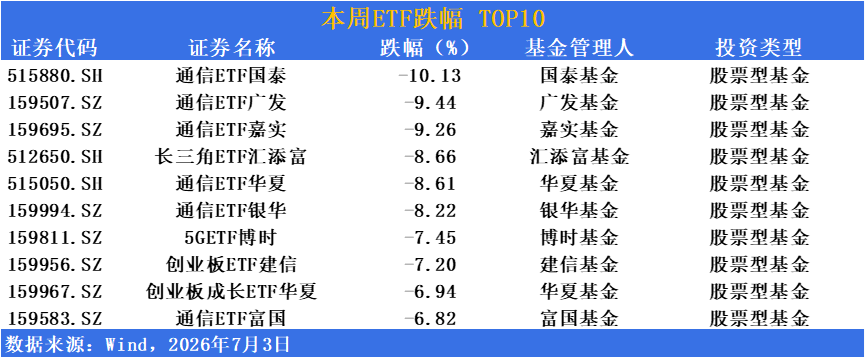

标题:跌幅方面,利空引爆市场,通信相关ETF回撤明显

周五通信板块突发“跳水”,最直接的导火索是Meta推出云算力业务,市场上一度传出“全球算力过剩”的恐慌声音。数据显示,本周通信指数与5G指数成为跌幅居前的板块,部分通信主题基金跌幅超过10%。反映在市场上,包括通信、5G、长三角、创业板等科技类ETF震荡持续。

值得注意的是,就在板块回调的同时,行业龙头传来了重磅消息。近期头部通信企业围绕“坚持高质量发展,加速5G-A商用落地”和投资者深入交流,还通过了中期利润分配及股东回报优化等议案。这一系列动作,无疑给市场传递了积极信号:作为行业“定海神针”,企业的发展战略没有变,对股东的回报承诺没有变。

有机构指出,当前通信板块估值“已处于合理偏低的水平”,但市场信心的恢复仍需时间。通信板块长期调整后已进入“越跌越安全”的观察阶段。进入7月,当前时点已进入中报业绩验证窗口,AI算力链条的高景气持续兑现。

国盛证券表示,光模块龙头随着1.6T加速放量及上游物料瓶颈缓解,Q2业绩有望加速释放;光纤光缆板块在价格完全传导后,Q2业绩弹性有望充分体现,行业估值体系迎来重构。

资金趋势:

本期(2026年6月29日-7月2日),ETF市场存量份额小幅增长,但管理规模有所回落。截至统计期末,ETF总份额增加134.37亿份(+0.44%),至30,408.48亿份;总规模缩减417.04亿元(-0.89%),至46,547.49亿元。与此同时,市场交投活跃度有所提升,区间成交额增加341.59亿元(+6.54%),至5,568.76亿元。

产品供给端,本周新发行ETF基金12只,全市场ETF产品数量增至1,597只。

资金流向方面,金融板块获资金净流入最多,共有30只ETF跟踪该行业;主题维度,中证全指通信设备主题份额增长领先,有1只ETF跟踪。指数标的层面,证券公司指数获资金增持幅度最大,共16只产品布局;业绩表现上,科创新药指数以17.99%的涨幅领跑,共有2只ETF跟踪该标的。

数据来源:Wind 截止:2026.06.29-2026.07.02

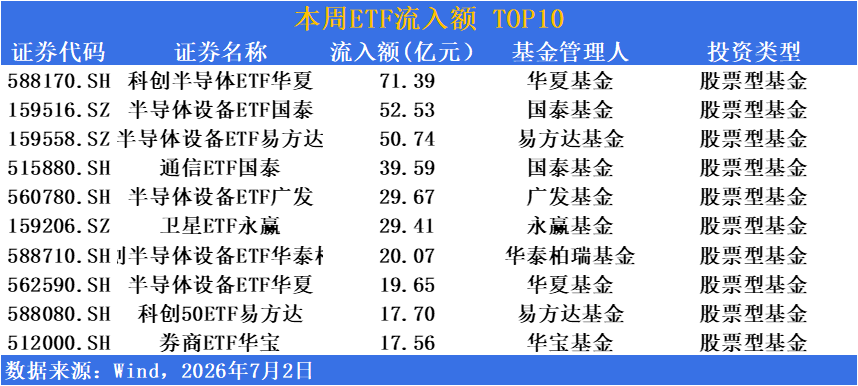

科创债与半导体设备ETF获资金青睐,科技成长与红利方向流入居前

本期(2026年6月29日-7月2日),在市场展望方面,随着AI算力需求持续高增与半导体国产替代进程加速,科技成长主线成为资金布局的核心方向。半导体设备、通信、卫星等硬科技板块获资金大幅净流入,同时券商板块作为市场情绪的重要风向标,亦受到资金关注。

基金经理普遍认为,在产业政策持续发力与下游需求回暖的背景下,半导体设备、AI算力等核心环节的业绩确定性较高,但短期涨幅较大后需关注波动风险。而权益方面,市场结构性行情特征明显,资金持续向科技成长等高景气赛道集中。

从具体产品看,科创半导体ETF华夏(588170)流入超71亿元,位居流入榜第一。半导体设备ETF国泰(159516)流入超52亿元、半导体设备ETF易方达(159558)流入超50亿元,位居二、三。通信ETF国泰(515880)流入超39亿元,半导体设备ETF广发(560780)流入超29亿元、卫星ETF永赢(159206)流入超29亿元,位居四至六名。

科创半导体设备ETF华泰柏瑞(588710)流入超20亿元、半导体设备ETF华夏(562590)流入超19亿元、科创50ETF易方达(588080)流入超17亿元、券商ETF华宝(512000)流入超17亿元,位居七至十名。

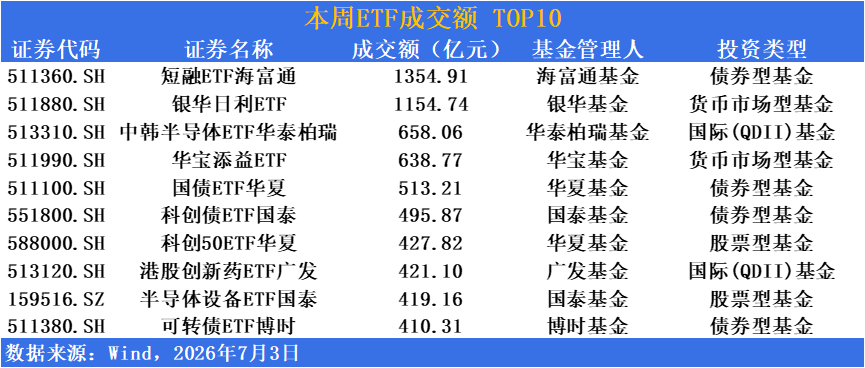

短融ETF海富通(511360)、银华日利ETF(511880)周成交额双双超千亿

成交额方面,短融ETF海富通(511360)、银华日利ETF(511880)周成交额双双超千亿,达1354.91亿、1154.74亿,位居列周成交榜一、二;中韩半导体ETF华泰柏瑞(513310)周成交额达658.06亿,位居成交榜第三,债券类基金场内交投保持较高活跃度。

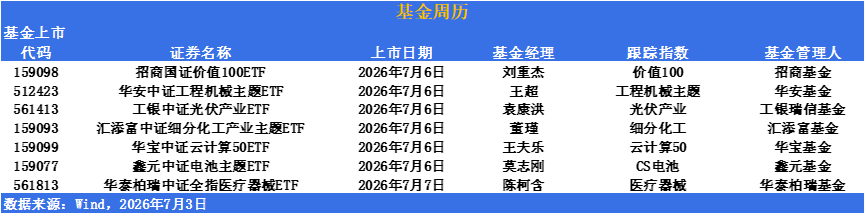

ETF发行市场方面,下周有7只ETF上市

招商国证价值100ETF(159098)该基金紧密跟踪国证价值100指数,该指数从沪深市场中选取价值因子得分较高的100只上市公司证券作为样本,以反映A股市场大盘价值风格上市公司的整体表现,为投资者提供基于价值因子的分析工具。

"资产荒"背景下,低估值、高股息的大盘价值策略仍有一定配置空间。考虑部分成长板块存在交易过度拥挤、预期难以在短期内通过基本面验证等因素,市场风格向业绩确定性倾斜的趋势或延续,价值因子筛选出的优质蓝筹资产,其防御属性与长线赚钱效应仍具观察价值。

华安中证工程机械主题ETF(512423)该基金紧密跟踪中证工程机械主题指数,该指数从沪深市场中选取涉及工程机械整机制造、零部件供应及相关配套业务的上市公司证券作为样本,以反映A股工程机械产业上市公司的整体表现,为投资者提供跟踪基建投资与制造业设备更新周期的分析工具。

在稳增长政策持续发力与设备更新改造需求释放的背景下,工程机械行业景气度呈现修复迹象。随着国内基建项目推进与出口市场保持韧性,板块基本面支撑较为扎实。考虑部分成长板块估值波动较大,具备周期复苏属性与海外拓展空间的工程机械板块,其底层配置逻辑仍具一定空间。

工银中证光伏产业ETF(561413)该基金紧密跟踪中证光伏产业指数,该指数从沪深市场中选取涉及光伏产业链上中下游相关业务的上市公司证券作为样本,以反映A股光伏产业上市公司的整体表现,为投资者提供跟踪光伏技术迭代与能源结构转型的分析工具。

光伏产业链经历前期产能出清与价格磨底后,行业集中度进一步提升,龙头企业的成本优势与产能利用率出现改善迹象。在全球能源转型与储能装机保持高增的双轮驱动下,光伏板块基本面边际修复趋势显现,其产业长线逻辑仍受资金关注。

汇添富中证细分化工产业主题ETF(159093)该基金紧密跟踪中证细分化工产业主题指数,该指数从沪深市场中选取涉及化工新材料、精细化工、基础化工等细分化工领域相关业务的上市公司证券作为样本,以反映A股细分化工产业上市公司的整体表现,为投资者提供跟踪化工产业链升级与新材料技术迭代的分析工具。

在化工行业经历前期产能出清与价格磨底后,行业集中度进一步提升,具备技术壁垒与成本优势的龙头企业盈利修复迹象显现。在新能源材料、电子化学品等高端化工品需求保持韧性的背景下,细分化工板块的产业升级逻辑仍受市场关注,其长线配置价值处于观察窗口。

华宝中证云计算50ETF(159099)该基金紧密跟踪中证云计算50指数,该指数从沪深市场中选取涉及云计算基础设施、平台、软件及相关服务等业务的上市公司证券作为样本,以反映A股云计算产业上市公司的整体表现,为投资者提供跟踪数字经济核心基础设施的分析工具。

数字经济与"人工智能+"行动纵深推进背景下,云计算作为AI算力底座与产业数字化转型的核心基础设施,其产业景气度与下游需求保持联动。考虑部分硬件赛道短期涨幅较大、预期兑现压力增加,具备平台化属性与边际成本优势的云计算环节,其结构性机会仍值得跟踪。

鑫元中证电池主题ETF(159077)该基金紧密跟踪中证电池主题指数,该指数从沪深市场中选取涉及动力电池、储能电池、电池材料及设备等电池产业链相关领域的上市公司证券作为样本,以反映A股电池产业上市公司的整体表现,为投资者提供跟踪电池技术迭代与产能周期的分析工具。

新能源电池产业链经历前期产能出清与价格磨底后,行业集中度进一步提升,龙头企业的成本优势与产能利用率出现改善迹象。在储能装机保持高增与新能源车渗透率持续提升的双轮驱动下,电池板块基本面边际修复趋势显现,其产业长线逻辑仍受资金关注。

华泰柏瑞中证全指医疗器械ETF(561813)该基金紧密跟踪中证全指医疗器械指数,该指数从中证全指指数样本中选取医疗器械行业领域的上市公司证券作为样本,以反映A股医疗器械行业上市公司的整体表现,为投资者提供跟踪医疗器械产业与国产替代进程的分析工具。

医疗器械板块经历前期调整后,行业估值处于相对合理区间。在人口老龄化趋势深化与医疗新基建持续投入的背景下,医疗器械需求保持刚性增长。考虑部分高值耗材集采影响边际减弱,具备技术壁垒与国产替代空间的医疗器械板块,其长线配置逻辑仍具一定空间。

注:上述内容仅作为指数及上市产品信息的客观介绍,不构成任何投资建议。ETF交易价格受市场波动影响,存在净值折溢价风险。市场有风险,投资需谨慎。