文 | 牛星钧

近日,A股多家企业公布半年成绩单。

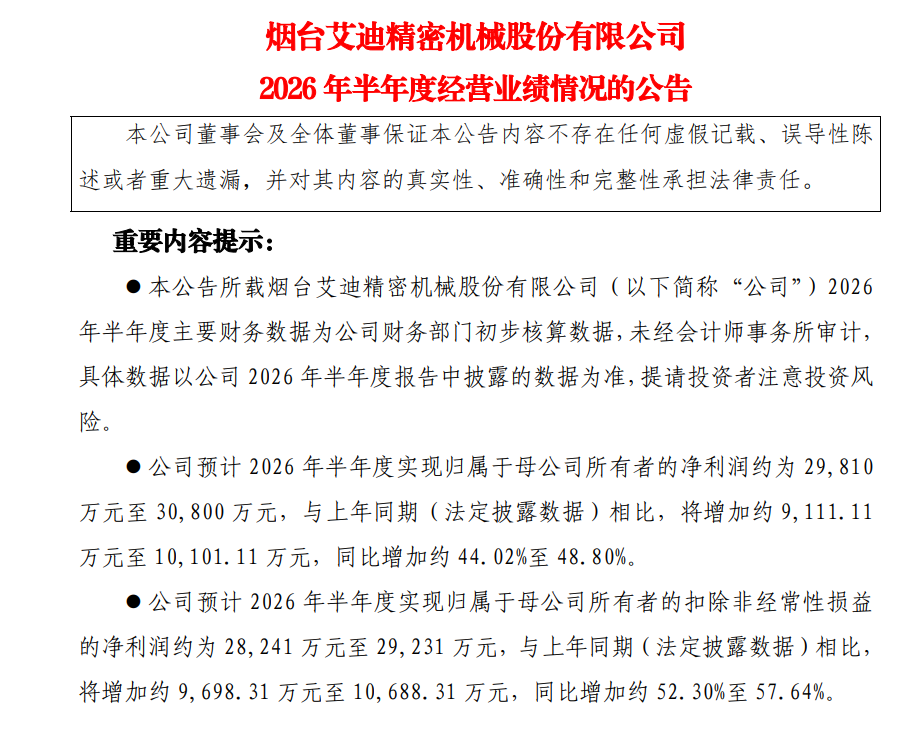

烟台艾迪精密机械股份有限公司(以下简称“艾迪精密”,股票代码:603638)披露2026年半年度经营业绩预告:预计上半年实现归母净利润约2.98亿元至3.08亿元,同比增加9111万元至1.01亿元,增幅44.02%-48.80%;扣非归母净利润约2.82亿元至2.92亿元,同比增幅进一步扩大至52.30%-57.64%。

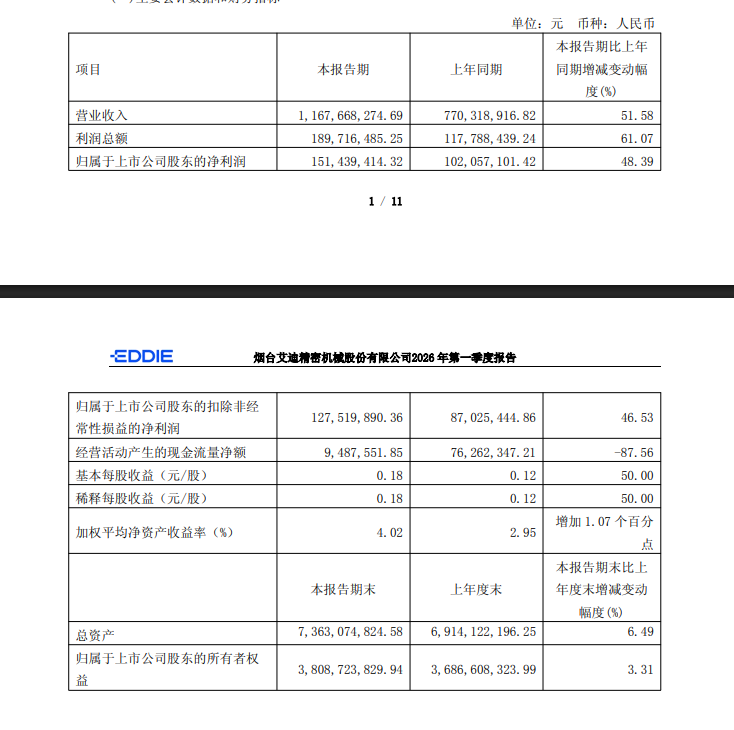

数据拆开看,2026年一季度,艾迪精密已交出营收11.68亿元、归母净利润1.51亿元的成绩单,同比增速分别达51.58%和48.39%,净利率13.68%。

关于业绩增长的原因,艾迪精密在公告中披露,报告期内,公司主营业务高端液压件、液压属具实现强劲增长,核心增长逻辑持续兑现;新兴产业硬质合金刀具、RV减速机等产品实现量产及销售,业绩持续向好。

其中,海外市场方面,成功卡位多家大型主机厂供应体系,实现战略级配套突破;国内市场头部客户订单持续高景气,需求端增长势能强劲。

这与工程机械行业海外市场需要增长有所联系。中国工程机械工业协会最新快报显示,2026年6月挖掘机销量25445台,同比增长35.3%;其中国内10898台、同比+33.9%,出口14547台、同比+36.4%,出口占比57.2%,首次反超国内。上半年累计销量15.23万台,同比+26.4%,连续4个月单月破2万台。

据悉,艾迪精密2025年斩获海外头部客户大批量订单,2026年起集中交付。并且,泰国工厂投产、德国工厂收购落地、美俄瑞沙销售网点铺开,海外收入占比2025年已达15.91%(4.98亿元),公司曾表示,“后续公司将持续深耕海外市场计划,未来五年实现海外营收占比达50%。”

风险面,艾迪精密表示,本次预告是财务部门初步核算、未经审计。此外,公司核心产品高端液压件和液压属具主要应用于工程机械领域,其行业需求与国内外固定资产投资、基础设施建设、矿山开采景气度等因素密切相关。若未来宏观经济发展放缓,下游行业需求收缩,可能对公司的经营业绩产生不利影响;海外收入占比抬升后,汇率波动和贸易壁垒是两个持续变量;行业层面若专项债投放节奏放缓,内需端弹性会打折。